更地になっている売り出し中の土地や建売業者による販売中の建売の中に、保留地の物件が一定の割合で存在します。

特に区画整理事業内で販売されている物件であれば保留地の物件の可能性が非常に高いです。

もし検討している物件が保留地だったら購入して大丈夫?と思われるかもしれませんが、保留地自体には問題ありません。

むしろいい安く購入できる掘り出し物件だと思います。

しかし、保留地には住宅ローンが通りずらいという噂があったりします。これは本当なのでしょうか?

今回は保留地で住宅ローンを通すための審査基準・攻略法を私の体験談ベースでお話させていただきたいと思います。

Contents

そもそも保留地とは?

保留地を一言でいうと、区画整理事業に使う資金を調達するために売り出しする土地の事を言います。

つまり保留地は、区画整理事業に定められたエリアでしか販売されません。(駅近物件は出ないのがデメリットの1つ。)

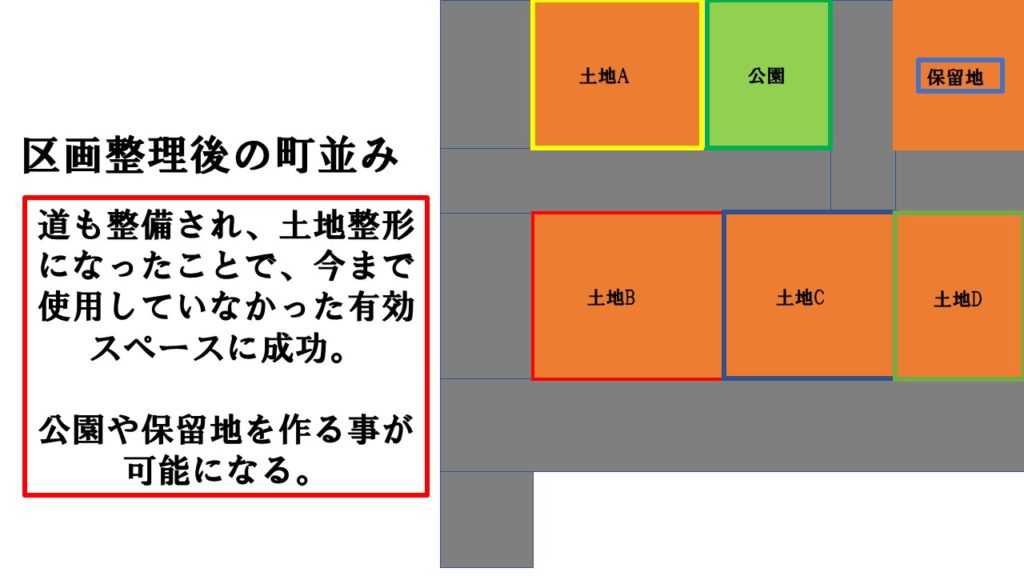

土地の形も悪ければ、道路も整備されていない町があったとします。こんな感じ

![]()

これでは土地が広くても有効的に使えていない上、道路・ライフラインが整備されていないので、住人を中心に不便とされてきました。

土地区画整理を行うことで、道路を復旧し、ライフラインの整備(上下水道やり替え)・1つ1つの区画の形を整備をする事で、ライフラインが整うことで生活も向上し、1つ1つの土地の形が整備されることで有効利用する事ができるようにななります。

その結果、今まで使用していなかった土地に公共施設や公園を作ることができるようになるので、住民の生活がさらに便利になります。

しかし・・・これをやるのには莫大なお金が必要です。

そこで区画整理事務所は、一定の割合で余った土地を保留地として、第三者に売却(建売業者・一般消費者)することで、土地売却費用を区画整理事業の費用に充てることができるのです。

銀行によっては保留地だと住宅ローンが通らないって本当?

銀行によって保留地が通らないのは本当?

はい。本当です。

例えば住信SBIネット銀行では、保留地は一切取り扱いできません。以下引用。

借地上・保留地上の物件、離島にある物件については、お取扱いできません。

出典:住信SBIネット銀行

借地権でも使えないってなると、東京都内の物件は、住信SBIネットは要注意ですね。

楽天銀行でも・・・保留地はNGです。

(住宅ローン)敷地が保留地の場合でも、借入の対象になりますか?

恐れ入りますが、楽天銀行では現在、保留地はお取扱いしておりません。

出典:楽天銀行:よくある質問

低金利を代表するネット銀行はことごとく保留地はNGでした。(じぶん銀行は保留地のエリアによる)

都市銀行の多くは、じぶん銀行同様に保留地のエリアによるという回答です。なぜネット銀行では保留地が融資対象外なのでしょうか?

次の内容が主な理由です。

保留地だと住宅ローンが通らないは抵当権設定登記ができないから

![]()

保留地は換地処分(区画整理事業終了時)まで、登記を行うことができません。

抵当権設定登記(ローンの担保)を行うはおろか、所有権移転登記すらできないのです。

所有権移転登記ができない代わりに、購入する保留地を管轄している土地区画整理事業が保留地証明書を発行して所有権を証明するという形になります。

融資対象地である保留地に抵当権が設定できないということで、銀行によっては保留地だけで、融資NGになる銀行があるわけです。

保留地で住宅ローンが使える基準とは?

保留地だからと言って、すべての銀行の住宅ローンが融資対象外になってしまうと、購入者はおろか、住宅ローンが使えないことで購入者がいなくなると、区画整理事業を行っている事業者が一番困るわけです。

そこで都市銀行を含めた多くの銀行は、ローン借り入れ者が払えなくなった時に抵当権にとって代わる方法として、銀行・保証会社・土地区画整理事業との3社で協定書を結ぶことになります。

その協定書の内容は、ローンの借り入れ人がローンが払えなくなった時は、保留地の売却する旨を、購入者から保証会社に移転するといったような内容です。これにより抵当権と同様の効力を得ることができます。

つまり銀行の住宅ローンが使える使えないの保留地を決めるにあたって、協定書を取得できる土地区画整理事業かが、住宅ローンを借り入れできる基準になります。

保留地は一切NGの住信SBIネット・楽天銀行は、3社協定を一切結んでいないということが考えられます。

保留地によって住宅ローンの審査方法は変わる?

![]()

保留地によって審査方法は変わりません。

やはり年収に対しての返済比率・勤続先、個人信用情報に傷がないかが、貸し出しを決める一番のチェックポイントです。

ですが銀行によっては、抵当権が設定できないできないことで、保証料が増額したり、優遇金利が0.1%~0.2%程度減少(返済金利がUP)することはあり得るかもしれません。

私の体験談ベースで保留地購入予定のお客さんのローン審査を行ったところ、保証料は若干増額しましたが、優遇金利は全く変わりませんでした。

私のお得意銀行だったのもありかもしれませんが、やはりお客さんの属性が一番だといえます。

審査方法はほかの物件とほとんど変わらないでしょうというのが私、大月の見解です。

いずれにしても、保留地購入前に不動産屋経由か、自分でローン審査を行うのであれば、銀行にチェックしてみるのもよいでしょう。

フラット35は保留地でも利用できる?

フラット35でも保留地購入時のローンとして利用することは可能です。

フラット35で利用可能な土地区画整理事業は「フラット35の対象になる土地区画整理事業の施行者等一覧表」で確認することができます。

住宅支援機構が覚書を交わした、土地区画整理事業の施行者の管轄する保留地であれば、フラット35を利用することは可能です。

フラット35を利用するのであれば手数料最安値の優良住宅ローンがオススメです。

くれぐれも本審査から審査しましょう。

保留地で住宅ローン控除は使用可能?

![]()

住宅ローンを組むのであれば、保留地でも住宅ローン控除を使用することは可能です。

保留地の場合は土地の登記簿謄本がないので、必要書類が異なります。下記の通り。

[aside]保留地で住宅ローン控除の必要書類

①住宅借入金特別控除額の計算書(税務署に申請すればもらえる)

②住民票

③住宅取得資金に関する残高証明

④源泉徴収票の原本(最新のもの)

⑤住宅取得金を証明する書類

⑥不動産売買契約書もしくは請負契約書の写し(土地・建物)

➆建物の登記簿謄本

⑧保留地証明書

[/aside]

土地の所有権を証明する土地の登記簿謄本がない為、保留地の所有を証明する保留地証明書を使用して住宅ローン控除を行います。保留地証明書は引き渡し時に区画整理事業の施行者から頂く書類です。

総額100万円以上も変わるって本当?保留地で最も住宅ローンを借りる最大の攻略法とは

![]()

1つの銀行に審査して、事前審査が承認になったからと言って安心しておりませんか?もしそうであればあなたは50万円以上損しているかもしれませんよ。

銀行にとっても保証会社にとっても保留地は抵当権が設定できない為、リスクのある物件であることは間違いありません。

当然銀行によっては、優遇金利の減少をするところもあれば、保証料を上乗せする銀行も出てきますし、NGのところもあります。

もし審査した銀行の金利は安かったとしても、保証料がいつもより高い・・・なんてことだって十分あり得るんですよ。

だからこそお勧めしたいのが、無料で複数の銀行の事前審査を一括でできる住宅本舗です。

住宅本舗では、最大6社の事前審査を行うことができ、銀行からの審査結果が同時期にもらえるというという画期的なサービスです。

その利便性・住宅ローンがかなり安くなったということで、累計3万人以上も利用しています。

銀行によっては保証料の額が20万円程度変わることもよくあることですし、優遇金利も0.1%~0.2%変わることもあります。仮に3,000万円の35年ローンで年0.2%のローンが変わったら、総額でなんと約112万円も変わるんです。

50万円どころか、借りる銀行が異なるだけで100万円以上損したり、逆に安くなったりすぐのが住宅ローンなんです。

特に保留地は銀行にとってリスクのある物件故に、各銀行の金利・保証料・総額が大きく変わりやすい物件であることは間違いありません。

100万円も安くなったら引っ越し費用どころか、欲しかった設備・リフォームも数か所工事できます。

たった20分の無料申込で100万円以上得する銀行を住宅本舗の一括事前審査で見つけて、賢く住宅ローンを借りましょう。

住信SBIネット銀行・楽天銀行は保留地が融資対象外なので選ばないようにしてください。

オススメの銀行は金利0.4%台で保留地でも利用できる「じぶん銀行」です!

まとめ

ココがポイント

☑保留地は登記ができない為、抵当権も出来ず、住宅ローンが利用不可の銀行が存在する。(住信SBIネット銀行・楽天銀行)

☑保留地でも銀行・保証会社・土地区画整理事業の3社で協定書を結べば、保留地でも融資が可能になる。審査方法は通常のローンと変わりはないが、金利と保証料が高くなりがち。

☑保留地は銀行にとってリスクがある物件であることには変わりはない。住宅ローンを利用する銀行によっては総額100万円以上変わることもあり得るので、複数の銀行の審査は絶対条件

保留地は住環境が良く、安く購入できる傾向があるので、オススメな穴場物件ではあるものの、住宅ローンが厳しくなるというデメリットがあります。

審査が厳しいゆえに100万円以上高くなる場合もありますから、複数の銀行と徹底比較して、一番安い銀行で借りるようにしましょう。

くれぐれも不動産屋が進める提携ローンだけでやってはダメですよ(笑)