住宅ローンの変動金利は1%以下で借り入れが出来る魅力的な商品ですが、最近のニュースで変動金利が2%以上上がるって言われているので、変動は怖いなって思う方もいると思います。

その証拠に「変動金利 バカ」って検索する人がいるくらいです。

ですが、固定金利は毎月金利が変わっておりますが、実は変動金利は9年間も金利が変わっていないってご存じでしたか?

これを聞いてそんなはずは無いって思いますよね?

実際、銀行の住宅ローンの店頭金利は、変動金利・固定金利、共に毎月変わっているので、変動金利の金利が変わっていないって思わないが普通。

ただ、一昔前(2010年)に1.3%前後で借りた人の変動金利が、今の0.4%の金利まで下がっているかというと、実は0.1%も下がっておりません。

ここに変動金利の仕組みとカラクリがあります。

世間的に金利が下がっており、変動金利なのに安くならないのはなぜ?って言う疑問に対して、元不動産の私が、変動金利の仕組みとカラクリについて解説させて頂きます。

Contents

変動金利なのに9年間も金利が変動していない理由。

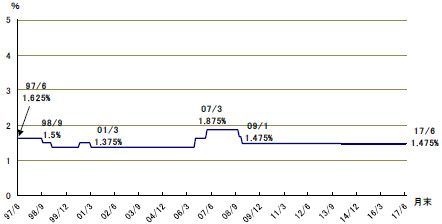

変動金利は半年に1回(4月・10月)に金利の見直しがある商品なのですが、実は2009年から変動金利は一切変わっておりません。

変動金利を決めるベースになる「短期プライムレート」が2009年から一切変動していないのです。

出典:FP資料館

この画像では2017年6月までの金利推移ですが、2018年11月現在も一切変わっておりません。

住宅ローンの変動金利の金利を決める基準としては、短期プライムレートの1.475%に1%をプラスした2.475%が変動金利の基準なのです。

一方の固定金利は長期プライムレート(1年以上の貸し出しする金利)を基準に、各銀行の収益性・リスク回避を含めて決められております。

出典:FP資料館

見てください。短期プライムレートに比べてガクガク動いておりませんか?

固定金利を決める金利基準は「10年物国債(国の借金)」によって変動する長期プライムレートに各銀行の収益+リスク回避を上乗せした金利で決まります。

固定金利という名ではありますが、景気の見通しが良ければ⇒物価上昇による金利上昇リスクを抑えたい⇒固定借りる人が増える⇒金利が上がるっていうスキーム(仕組み)ですので、毎月固定金利の基準金利が変わっているのです。

変動金利の基準である短期プライムレートは、長期プライムレートの後に金利上昇の影響を受けるという性質があります。

固定金利が大幅にUPしたら、変動金利もそれに釣られて上昇するのですが、現在短期プライムレートよりも長期プライムレートの方が安いという逆イーグル(不景気の時に起きるもの)になっている事で、変動金利のベース金利が変わっていないのが現状です。

9年間も変動金利が変動していないのはゼロ金利政策のおかげ

![]()

変動金利という名にもかかわらず、なぜ金利が変動していないのでしょうか?

それは日銀が現在でも行っているゼロ金利政策が大きく関係してきます。

ゼロ金利政策とは、日銀(日本銀行)が取った金融政策の一つで、短期金利(コール市場※で、借りた翌日に返す際にかかる翌日物金利)を実質ゼロまで下げる政策を指します。

当時は深刻な不景気だったため、この政策で金利をゼロ近辺まで下げることにより、お金の流れを活性化させる狙いがありました。(金利が低くなると、お金を借りやすくなりますからネ!)

出典:優しい株の始め方

一度はゼロ金利政策ってニュースで聞いたことがあると思います。

ゼロ金利政策は1999年2月から始められた政策で2000年8月に一度解除し、その翌年2001年3月から2006年3月に解除している歴史があります。

面白いことに、ゼロ金利政策に応じて短期プライムレートの動きが見事に連動しているんですね。

![]()

ゼロ金利政策が始まると、短期プライムレートが下がる=変動金利が安くなりますが、逆にゼロ金利政策が終わってしまうと、変動金利が上がるという関係性があるため、変動金利は物価上昇などの原因よりも、日銀の政策次第で決まると言われております。

2006年3月にゼロ金利政策が解除されたことで、不動産のインフレにつながり、後にミニバブルと言われる時代に突入します。(2018年では2980万のところが4,580万円で売れていた時代)

そして2008年のリーマンショックにより、景気が再び悪くなりました。

そのため2009年3月にゼロ金利政策を再び開始をし、2018年11月現在ではゼロ金利政策が解除されておりません。

これが変動金利と呼ばれているのに、金利が変動しない9年間の理由です。

変動金利を借りた後に下がっているのになぜ安くならない?優遇金利という名のカラクリ

さあここから2010年頃に家を購入した人は、変動金利が1.3%ぐらいで借りている人が多いですが、2018年11月では0.4%で変動金利を借りている訳ですよ。

金利が安くなっているんだから、変動金利に応じて金利が下がるんじゃ無いって思うのが普通でしょう。

ですが、上記でもお伝えしたとおり、変動金利のベース金利は9年間も変わっておりません。

ココに銀行のカラクリがあります。その名も「優遇金利」です。

優遇金利は、銀行の競争性・固定金利との金利の差額・申込人の資金状況によって変わってくると為、2010年頃では、まだネット銀行も無い時代で優遇金利が1%以上の1.3%で借りているのが普通でした。

しかし、最近では経費が抑えられるネット銀行が登場してから値下げ競争が激しくなり、ついには金利優遇2%超のところまで出てきているのです。(住信SBIなど)

やっかいなのは人によって契約内容が違うので、2%の金利優遇の方と同じ銀行で1%の金利優遇しか無い人が、金利優遇を2%にしろっていうのは出来ません。

同じ変動金利で借りているのに、自分より圧倒的に安い人がいて不公平だ!って思う方は次の方法を実践してみると良いです。

住宅ローンを1%以上で借りてしまった人でも変動金利は安く出来る?実際に交渉してみた。

![]()

結論から言うと、0.2%ぐらいまでは安くなりますが、1%以上安くしろっていうのは出来ません。

私の親も都市銀行で1.4%で借り入れしていたので、馬鹿馬鹿しいって話をしていたので、親と一緒に金利交渉をしたことがあります。

銀行に金利交渉をするポイントとしては2つ

ココがポイント

☑借り換えを検討する。(借り換えする前提で銀行に話をする)

☑金利を下げることに拘らない。保険を付けて貰う

金利が1.4%だった実家では、まず借り換えを検討しました。(当時は借り換え金利が0.6%)

借り換えをする基準は「残債が1,000万以上」「残存年数が10年以上」「金利差が1%ある」の3つです。金利以外は条件一致。

ただ、正直借り換えの審査は面倒くさい上、住宅ローンよりも審査が厳しくなりますから、借り換えでは無く、金利減少で話を進めることに。

ここのポイントは、銀行に金利交渉の話をいきなり持って行ってはいけないって事です。

なぜなら、多少の条件を出せば、借り換えはしないだろうと足下見られてしまいます。

よって最初は借り換えする前提で相談する事から始めます。

その方が借り換えして欲しくない銀行は最大限の提案をしてくるからです。

その結果、0.2%であれば金利減少が可能だという回答をもらう事が出来ました。これで年間5万の利息減です。

ですが、これでは足りないなって思った私は、金利を下げなくて良いから、3代疾病を付けて欲しいって依頼しました。(3大疾病は金利が0.3%分)

最初はかなり渋られましたが、自分が不動産屋+そこの銀行のローンを紹介する人間であるって事が効いたのか、最終的に3大疾病を付けてもらう事に成功しました。(担当者の名前を出したのがでかいかも。)

これで親が癌になったら借金は0です。老後資金を減らさずに済みます。(我ながらの親孝行)

最初に「借り換え前提で話をする」「金利が納得いかなかったら、保険を付けて貰う」の2点を意識して、銀行との金利交渉をして貰えればと思います。

変動金利の金利は今後上がるのか?

変動金利は間違えなく上がるでしょう。

変動金利が上がるポイントは、やはり「ゼロ金利政策」の解除です。

2017年の1月に日銀でゼロ金利政策の解除について話し合われたニュースを引用します。

福井俊彦総裁は「これまでの政策金利水準を維持し続けると、将来、経済・物価が大きく変動する可能性、リスクにつながる」と主張。福間年勝審議委員は「異常な状況において採用してきたゼロ金利政策をこれ以上続ける理由は乏しくなっている」と指摘した。

出典:産経ニュース

実際はゼロ金利政策の解除を反対され、2018年現在ではゼロ金利政策を続けておりますが、2020年までに物価上昇率2%を達成するためには、ゼロ金利政策を解除しないと難しい局面に来ております。

ただ物価上昇率が2%だから2%の金利が上がるというのは暴論です。

私は2008年にミニバブル時代ぐらいの変動金利の上昇率(0.5%)以内に収まるとみております。

変動金利の上昇率については、下記記事で詳しく解説しております。

参考:変動金利は無謀か?住宅ローンで後悔する3つの借入パターンを解説

同じ保証額で総額10万安くする火災保険のカラクリとは?

火災保険は保険金・プランがすべて同じなら保険料がどこも一緒だと思って居ませんか?

もし同じだと思って居るのであれば、あなたの保険料は更に安くなる可能性が非常に高いです。

火災保険の仕組み上、同じ保険会社で同じ保証料・同じプランで申込をしても、申込する物件のエリアで保険料が変わるってご存じでしたでしょうか?

もし不動産会社経由で見積もりを取っていたり、火災保険を調べる時間がないって思って居る人は、知らない間に高い火災保険で契約させられるってことも・・

なぜなら火災保険の金額を決める6つの要素の内、3つは各保険会社システムの強み・弱みによって、保険料が大きく変わるのですが、不動産会社などの見積もりではそこまで深く関与して見積もりを取ることはないからです。

あなたの物件のエリア・物件の特徴を生かした割引を使用すれば、同じ保証でも総額が10万円変わる事も珍しくありません。

火災保険を10万円安くするカラクリを知りたい方はコチラ>>