住宅ローンを選ぶ際に固定金利と変動金利のメリット・デメリットを比較して支払い方法を決められることだと思います。

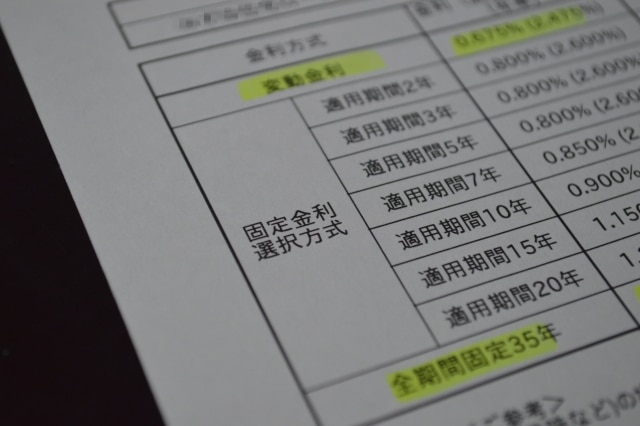

固定金利が昔は3%台、私が6年前に住宅ローンを始めて取り扱った時は35年固定の三井住友銀行で2.37%だったのですが、今や1.76%で、最大は1.3%台まで金利が下がりました。

銀行はこんなに安い金利で貸し出ししてつぶれないのか?と疑問に思ったほどです。

しかしさすが銀行です。うまい方法で固定金利のリスクを回避しながら確実に儲けを出しております。

固定金利は変動金利よりも複雑な商品なのです。

私は住宅ローンの変動金利と固定金利のどっちが得?FPが3つの視点で解説で変動金利をお勧めしてはおりますが、この記事で詳しく固定金利の事に詳しく触れておりませんでしたので、

今回は固定金利の仕組みを踏まえてメリット・デメリットを解説させていただきます。

固定金利は変動金利と比べてかなり仕組みが複雑な上、実効金利が確定するまでは景気上昇などにより最も金利の増減が激しい商品です。

ただやみくもに固定金利=安全という思考停止状態ではなく。なぜ固定金利が1%台の金利なのか?

固定金利の仕組みを大まかに知ってもらってから固定金利で住宅ローンを組むことが一番合うのかを検討してもらえればと思います。

全期間固定金利の2つのメリット

金利上昇リスクを抑えられる。

固定金利の1つ目のメリットが金利上昇リスクを抑えられることです。

35年固定金利であれば、住宅ローンを融資実行時における実効金利が35年間続きます。

契約した瞬間に総支払額がわかるのが固定金利のメリットだと言えます。

つまり月々の支払額も決まっているので月々の生活の計画が立てやすい。

物価上昇率(消費者物価指数)が10%以上上がっても(物価が1.1倍)になっても金利が上がりません。

もちろん変動金利に大打撃を与える短期プライムレートのマイナス金利解除などのリスクにも影響しません。

一方変動金利の場合は物価上昇率が10%及び短期プライムレートが1%~2%以上上昇すると、金利が2%以上上がるかもしれません。

すると変動金利で借り入れしている人は利息が増え、月々の支払額が倍になったりするので、ローン破産者が増えるでしょう。

もちろん125%ルールや5年ルールによって変動金利の元利均等返済であれば守られますが、次でご紹介する未払い利息のリスクがありますので、根本的な解決にならないでしょう。

固定金利の場合は、決められた金利で35年間払い続ければいいのです。

金利上昇により35年以内に支払いが終わらないってことはなく完済することできる。

固定金利の最大のメリット及び変動金利の最大のリスクがコレです。

変動金利の場合、金利上昇により利息が増えても、5年間は支払額が変わらず、5年後も1.25倍までしか支払額が増えません。

これによりすぐにローン破綻になることを防いではいるものの、金利に上昇による利息が、1.25倍になった返済額を超える場合は35年間での返済に間に合わない場合があります。

つまり元金が35年間で返済できない場合があります。

変動金利の35年以内に返済が終わらない場合、35年後に最後の返済月に元金の一括返済が求められるので、払えない場合は新たなローン(消費者金融)などでお金を借りないといけない羽目になります。

変動金利は繰り上げ返済を行うことで未払い利息のリスク軽減をしなければならないということです。

繰り上げ返済を行う予定がないのであれば、繰り上げ返済がデメリットでしかない固定金利のほうが安心かもしれません。

銀行員が教えてくれない全期間固定金利デメリット5選とは?

ココがポイント

☑元金の返済が変動金利に比べて少ない。

☑銀行が大きく利益が得られるのは変動ではなく固定金利

☑繰り上げ返済をすると違約金がとられる。

☑金利タイプを変えるには借換えしかない。違約金が発生する。

☑短期プライムレートの低下によって金利が下がる可能性があるが、固定金利はその恩恵を受けられない

1つずつ解説していきます。

元金の返済が変動金利に比べて少ない。

仮に4,000円の35年で変動金利年0.6%で借り入れした場合と、35年固定で1.73%(H30年7月三井住友銀行の金利)で借り入れした場合の比較をします。

[aside]変動金利と固定金利の元金減少額を比較

4,000万円を35年で変動金利年0.6%で借り入れした場合と、35年固定金利1.73%で借り入れした場合の比較

変動※4,000万円を35年で変動金利年0.6%で借り入れすると、月々が105,661円です。

4,000万円に対して年間0.6%の金利なので年感24万円の利息がかかります。1ヶ月にすると2万円が利息

105,611円-2万=85,611円が元金(ローンの返済額になります。)

固定※4,000万円を35年で変動金利1.73%で借り入れすると、月々が127,030円です。

4,000万円に対して年間1.73%の金利なので年感69.2万円の利息がかかります。1ヶ月にすると57,667円が利息。

127,030円ー57,667円=69,363円が元金(ローンの返済額になります。)

[/aside]

つまり固定金利は月々約2.2万円も支払い額が多いのに対して、返済額が85,611円ー69,363円=約16,000円もローンの元金が減っていないことになります。

つまり毎月3.8万円損してます。

3.8万円ですよ!!

さらに元金が変動よりも減らない事で利息も減るのが遅いです。

つまり返済期間を延長させることを狙っております。

固定金利が複雑といわれるリスク回避のための金利スワップ取引。銀行が大きく利益が得られるのは変動ではなく固定金利(利息負担が大きい)

固定金利が変動金利よりも複雑といわれているのは固定金利の仕組みにあります。

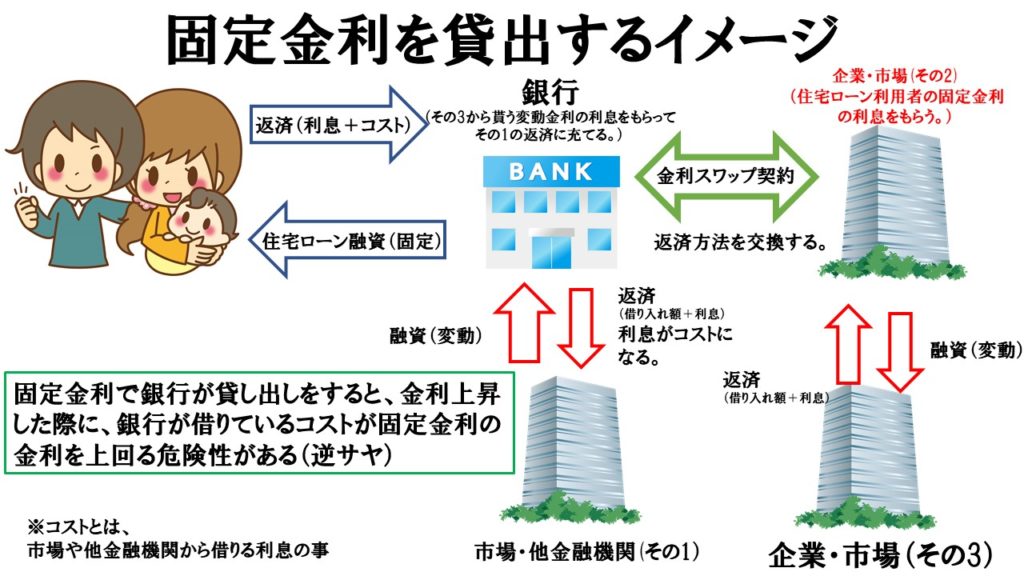

後に出てくる違約金の話になりますが、固定金利の基準になっている基準金利が【新発10年国債】長期プライムレートなどになります。

固定金利は銀行が直接あなたに固定金利で、お金を貸しているわけではありません。(ここ重要かつ複雑)

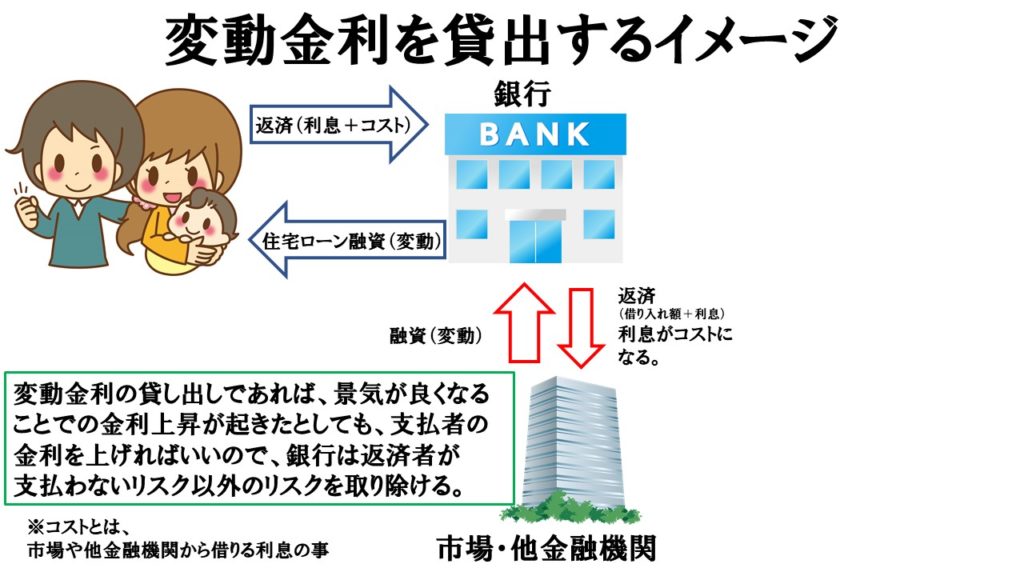

銀行は無限にお金を持っているわけではないのに、市場からお金を変動金利で借り入れします。

こんな感じ。

変動金利で借り入れしていれば、仮に経済の影響で金利が上がり、銀行が借りている市場への返済額が増えても、銀行が融資している金利を上げてしまえば、銀行がリスクを負うことなく利益を得ることができます。

しかし・・・固定金利だと上手くいかない場合があります。

銀行があなたに固定金利で貸し出しをして、経済の景気が良くなり変動金利が上昇することで、借りていた市場の金利が固定金利を上回ってしまった場合どうなるか?

銀行は毎月赤字になりますよね?これを「逆サヤ」といいます。

このリスクを回避するのが、金利スワップです。

簡単に言うと別の借り入れしている人の金利と住宅ローンの金利を交換することです。

固定金利の住宅ローンを融資する銀行は、逆サヤリスクを避けるために、別のお金の貸し借りがある市場や企業で変動ではなく固定収入が欲しいと思っている人と、返済方法を交換するのです。

すると銀行からしてみれば、最初に融資を受けている市場は変動金利の為、リスクを回避しながら利益が得られる状態になり、べつの企業や市場は住宅ローンの固定金利による固定収入が入ってきて、申込人は2%以下の固定金利で借りられるというみんながWIN-WINになる画期的なシステムなのです。

当然銀行からしてみても、変動金利で一般消費者に住宅ローンを貸すのより、市場や企業で貸し借りする変動金利の金利のほうが高いので、返済方法を交換したほうが収益を得ることができます。

これが固定金利の正体です。

ただこれだけではまだまだ銀行はリスク回避していないため、次のデメリットで紹介します。

繰り上げ返済をすると違約金がとられる。(金利スワップのリスク回避策)

先ほどのように金利スワップ契約をしている銀行は、契約相手と返済期間においても契約を定めております。

当然ですが長く毎月同じ利息収入をえられると思って相手方は契約しているのです。

利息が受け取れる契約期間をぶち壊す方法が、繰り上げ返済です。

繰り上げ返済を行ってしまうと期間が短縮されてしまいます。当然金利スワップをしていた相手が怒るわけですよ。

受け取れるはずの収入が受け取れなくなるわけですから・・・そこで銀行は相手に違約金を払わなければなりません。

なにも銀行が悪いことをしているわけではありませんから、相手に払う違約金を銀行の代わりに払うのが繰り上げ返済を行う申込人になるわけです。

相場としては、繰り上げ返済額の3%~5%程度は違約金になります。(違約金が銀行によります。)

ローン返済を行いたいのに、毎回違約金を払わなければいけないのが固定金利です。(これでリスク回避です。)

変動金利には繰り上げ返済に対して違約金は発生しません。

金利タイプを変えるには借換えしかない。違約金が発生する。(金利スワップのリスク回避策)

35年固定で銀行と契約を行うと、当然ですが金利タイプを途中で変更することはできません。

どうしても変動金利が安いので変動金利に変更するためには、今ある住宅ローンを一括返済して別の銀行に借換をする必要があります。

借換を行うということは、銀行は金利スワップ契約した相手に違約金を支払うことになりますから、その違約金を借換するあなたが違約金を背負う羽目になります。

変動金利であればいちいち借換時に違約金なんて払わなくてもokですから、柔軟性があるのは変動金利です。

銀行の競争や短期プライムレートの低下によって金利が下がる可能性があるが、固定金利はその恩恵を受けられない。

数年前までは「金利が上がる!」「史上最低の金利底なんて数年前にも言われておりましたよね?」

しかし・・・・・

実際には、ネット銀行の登場によってますます銀行内での競争が激化し、変動金利はますます下がってきました(笑)

実際には優遇金利という形で変動金利の基準を2.475%から一切変えておりませんが、住宅産業がさらに落ち込み住宅ローンの金利を下げるため、マイナス金利政策から手を付けていなかった短期プライムレートを下げる可能性だって0ではありません。

もし変動金利の基準が0.2%ほどまた下がった場合・・・

変動金利の方は月々の支払額が減りますが、固定金利の人はその恩恵を受けられることができません。ずっと同じ支払い額です。

上がる上がる!だけではなく、金利が下がるリスクがあるのかな?という視点で固定金利を見てほしいです。

その結果、これ以上金利が下がることはないと判断したのであれば、固定金利を選べばいいだけの話です。

固定金利を選ぶとメリットの恩恵が多い人

とにかく心配性・月々の出費を確定させたい人(とにかく計画通りにいかないと気が済まない)

金利が上がったらどうしよう!

ローン破綻だ!

などと思っている人は、黙って固定金利で借り入れしましょう。

総支払額が最初から分かる固定金利は、返済プランがイメージしやすいです。

逆に変動金利は要するに支払いできるイメージが湧かないから怖いんですよね?

住宅ローンの返済は短期間ではありません。長期間の視点で見ることが必要。

せっかく生活を豊かにするために戸建てを購入するのに、住宅ローンの支払いが終わるまで不安でしょうがないと思っていたら、それこそ勿体ない。

繰り上げ返済を考えていない人

固定金利での繰り上げ返済は上記でお伝えした通り、違約金が発生するので変動金利と比べて繰り上げ返済はデメリットでしかありません。

繰り上げ返済はローンの元金が減るものの、現金が手元になくなるというリスクがあります。

現金を手元に残しておけば安心と思っている人、繰り上げ返済を行うお金を投資に回したいと思っている人は固定金利を選ぶのがベストな選択肢といえるでしょう。

逆に変動金利の方は、金利上昇による未払い利息のリスクを抑えるためにも繰り上げ返済を行うことが重要になってきます。

まとめ

ココがポイント

☑固定金利のメリットは「毎月の支払額が一定」「金利上昇による未払い利息の発生・支払いが終わらないということは無い」の2つ

☑固定金利のデメリット「毎月の支払額が大いに元金が変動に比べて減っていない」「利息負担が大きい」「繰り上げ返済を行うと違約金が発生」「借り換え時に違約金発生」「金利下落したときに恩恵が受けられない」の5つある。

☑固定金利を選ぶべき人の特徴は、とにかく金利上昇リスクが不安な方と、繰り上げ返済を全く考えていない人がお勧め。

今回のお話はかなり複雑で非常に難しいお話しだったと思います。

こんなことを偉そうに書いている大月も不動産屋現役時代でも理解していなかった話なので、この固定金利の仕組みやデメリットは殆どの不動産屋では教えてくれません。(笑)

この仕組みやデメリットなどを踏まえて変動金利や固定金利の提案をしてくれる担当営業マンであれば、銀行に関する説明は間違えないでしょう。

住宅ローンの変動金利と固定金利のどっちが得?FPが3つの視点で解説

同じ保証額で総額10万安くする火災保険のカラクリとは?

火災保険は保険金・プランがすべて同じなら保険料がどこも一緒だと思って居ませんか?

もし同じだと思って居るのであれば、あなたの保険料は更に安くなる可能性が非常に高いです。

火災保険の仕組み上、同じ保険会社で同じ保証料・同じプランで申込をしても、申込する物件のエリアで保険料が変わるってご存じでしたでしょうか?

もし不動産会社経由で見積もりを取っていたり、火災保険を調べる時間がないって思って居る人は、知らない間に高い火災保険で契約させられるってことも・・

なぜなら火災保険の金額を決める6つの要素の内、3つは各保険会社システムの強み・弱みによって、保険料が大きく変わるのですが、不動産会社などの見積もりではそこまで深く関与して見積もりを取ることはないからです。

あなたの物件のエリア・物件の特徴を生かした割引を使用すれば、同じ保証でも総額が10万円変わる事も珍しくありません。

火災保険を10万円安くするカラクリを知りたい方はコチラ>>