フラット35の審査についてネットで調べてみると、「事前審査が通ったのに本審査で落ちました!」などのコメントを多く見かけます。

事前審査が通って、物件を契約したのにも関わらず、本審査でローンが通らなければ、物件を解約しなければいけなくなります。

事前審査を通して、物件の契約をしたのにも関わらず、本審査でNGになってしまうと、今までの労力が水の泡です。

この状況を避けるためにも、フラット35の本審査を通したい人向けに、フラット35の事前審査の必要性と、事前審査が通っても本審査で落とされる3つの理由をお伝えしていきたいと思います。

Contents

フラット35の事前審査は必要ない3つの理由

ココがポイント

☑事前審査は時間の無駄!フラット35にそもそも事前審査という概念がない

☑実はフラット35は契約前でも本申込の審査ができる。

☑そもそも売主はフラット35の事前審査を信用していない。(事前審査の結果では契約しない)

1つずつ解説していきます。

事前審査は時間の無駄!フラット35にそもそも事前審査という概念がない

まず最初に申し上げておきますが、フラット35には事前審査というものは存在しません。

存在するのは住宅支援機構の審査の本申込のみです。

ではフラット35の事前審査というのは何かという疑問があると思います。

フラット35の事前審査というのは、あくまでもフラット35を取り扱いする窓口銀行の審査です。

窓口銀行が審査する項目は以下の通りになります。

フラット35の事前審査の一般的な項目

・申込者の個人情報開示(CICのみ)

・個人の年収・勤続先での借入額に対しての返済比率計算

・銀行独自の担保評価算出

この3つが主な事前審査のチェック項目になります。

1つ目の個人情報開示については、申込者にこれから借り入れする住宅ローン以外に借り入れがあるかのチェックする必要があります。

そこで株式会社CIC(主にクレジットカードの利用状況等が登録されている会社)にて、申込者の利用状況を確認します。

ここで申込書に記載されていること以外の借り入れがあった場合や、支払の延滞があった場合は、申込NGの回答が来ます。

審査後1日でNG判定が出た場合は、個人信用に問題がある可能性が極めて高いです。

2つ目は借り入れ額に対しての返済比率の計算になります。

フラット35の審査金利は、審査月の実行金利で審査しますので、この項目をクリアしているケースは多いです。

3つ目の担保評価の審査は、正直担保評価を行っていないと判断したほうが良いです。

昔は物件の建築確認書類・登記簿謄本等の書類が事前審査時にも必要だったのですが、最近では審査のスピードを速めるために、物件の販売チラシのみでOKになりました。

販売チラシだけで到底担保評価を算出できるとは思えません。

販売チラシが必要な理由として、売主から発行している販売チラシをみて、借入金額が物件価格の何割に該当するかを把握する為に必要なのだと感じます。

つまり事前審査を見るポイントは

CICで問題がなく、借入額に対しての返済比率が当てはまっていれば、事前審査はOKなのです。

事前審査での回答には◎・△・✖の3種類があり、事前審査がNGだった時以外では、ほぼすべてが△の留保という回答になります。

フラット35の事前審査の留保とは

留保とは、銀行が住宅支援機構の基準に則って行った事前審査では、問題がないと思われるが、住宅支援機構の審査ではわからないという判断を下すときに使用されます。

留保になった場合、本承認が得られる確率はおよそ50%~70%程度です。

ちなみに◎という回答を大月は一回も見たことがなく、頭金2割以上ある方を、フラット35の事前審査を行ったことがありますが、留保の回答になりました。

フラット35窓口銀行も住宅支援機構の判断しだいというのが正確な回答です。

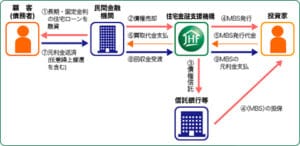

実はフラット35は契約前でも本申込の審査ができる。

![]()

フラット35の事前審査を行う必要がないと思っている私ですが、フラット35の事前審査を行わずにして、本申込から審査できるのと思っている方も多いかと思います。

結論から言うと・・・

都市銀行・信金さんの審査では、事前審査から行わなければダメですが、フラット35の場合は本申込1発はできます。

というのも、必要書類の中には「売買契約書のコピー」「重要事項説明書のコピー」といかにも契約しないといけないような書類を求められては居りますが、契約後に上記の書類を紹介する旨の念書を後日提出すれば、本申込を進めることができます。

契約前にフラット35の本申込を行うところに抵抗があるかと思いますが、仮にローン審査が本内定が出たとしても、必ず契約しなければいけないというわけではありません。

ここは安心してください。

フラット35の本審査の期間は2週間~1カ月と長い期間になる為、審査を行うかの有無で迷っていては、ほかの人に物件を先を越されてしまいます。

具体的に検討したいと思っている物件があるのであれば、すぐに契約するかは別にして、すぐに本審査をすべきです!

逆に絶対に買うからと言って、フラット35の事前審査結果で契約できるといったら大間違いです

そもそも売主はフラット35の事前審査を信用していない。(事前審査の結果では契約しない)

![]()

都市銀行・信用金庫の事前審査と比べて、フラットの事前審査には正確性がありません。

現に多くの売主は、フラット35事前審査後に、フラット35の本申込を行った結果、非承認となってしまったケースが相次いでおります。

ここでのポイントは、フラット35の事前審査の結果に裏切られているのは、ローン申込書だけではありません。

売主である建売業者や不動産屋もまたフラット35の本申込NGの被害者でもあります。

本申込がNGになると、ローン解約をしなければならず、契約からローン解約の間の販売機会を失うことになります。

建売業者などの不動産屋の多くは、銀行からお金を借りて、土地・建物を購入しております。

ローン解約により販売期限が遅れれば遅れるほど利息が付いてしまう上、また銀行からお金を借りる際の信用力にまで影響してきます。

これらの理由により、仮にフラット35の事前審査の承認が得られたとしても・・・・よっぽど売れない物件でない限り

売主は一切契約してくれません。

大手飯田グループも、地元の業者も、「本申込承認後」が契約条件になります。

フラット35のローン解約を1年間で7組ほど経験したことがあります。

中小企業の売主でもこれくらいフラット35の事前審査の被害者でもあるのです。

大手では・・・それ以上の被害を受けているわけです。

フラット35事前審査が通っても本申込が通らない3つの理由

![]()

フラット35の事前審査に正確性がないことはわかっていただいたかと思いますが、銀行と住宅支援機構の審査内容にはなぜそこまでズレが生じるのでしょうか?

考えられる理由は3つです。

さらに詳しく

☑借入額に対して返済比率がギリギリの場合、携帯代などの割賦払いも支払いに含める場合がある

☑担保評価の審査基準が銀行と違う(銀行はおそらくやっていない)

☑CIC以外の個人情報開示を行う。

1つずつ解説していきます。

借入額に対して返済比率がギリギリの場合、携帯本体の割賦払いも支払いに含める場合がある

![]()

借入金額に対して、年収の返済比率がギリギリだった場合、住宅支援機構では、携帯代等の割賦払いについても、住宅ローンにプラスした結果も踏まえて審査します。

[aside]返済比率とは

※返済比率とは年収に対して、住宅ローン返済額に対するパーセンテージで表したもの、400万円以上の年収の方は35%以内に住宅ローンの年間支払額を収める必要がある。

[/aside]

仮に希望借入額に対して、事前審査時には34%に収まったため、事前審査の結果が留保だったとします。

しかし住宅支援機構が審査する本申込では、返済率35%以下にする必要があるのに対して、34%というのはギリギリに値する為、返済が滞る可能性が高い申込者だとみるわけです。

そこで住宅支援機構がよく使うパターンとして、携帯本体代の月々の割賦払いも返済比率に含めてしまうということです。

ローンの支払いの返済比率34%台の人が、年間24,000円程度のの割賦払いの料金も追加で入れられてしまえば、ほとんどの場合35%を超えてしまいます。35%を超えてしまった場合はNG回答になります。

特に意外と忘れがちなのが下記の記事のようなパターン

→携帯電話の支払い遅れが命取り?住宅ローンと携帯代の滞納リスクを元プロが解説します。

銀行での事前審査では、携帯本体代の割賦払いは借金としてみないケースがほとんどの為、事前審査で留保になっていた可能性があるわけです。

担保評価の基準が銀行と違う(そもそも事前審査で担保評価の審査は行わないところがほとんど)

フラット35では担保評価が借入額に対して不足している回答も結構あります。

私も過去に2度体験し、2度ローン解約を行っております。

フラット35は審査金利が低い為、年収が低くても借入額が伸びる事が特徴に上げられます。

その為、年収が低い人でも希望する住宅を購入することが可能なのです。

一方で、借りられる額と返済できる額は違います。

年収が低いのにも関わらず、身の丈に合わない借入をしてしまった事で、返済が滞ったケースも多くあります。

→10倍の年収で住宅ローンが組めると喜ぶな!返済可能額と違うたった1つの理由をFPが解説

その際に住宅支援機構が借入金を回収するのには、物件売却時の担保評価をしっかり見ておく必要があります。

担保評価が取れていない私道の物件や、道路が狭い物件(路線価が低い)などの物件は、審査が厳しくなる傾向にあります。

[voice icon="https://xn--m9jq034wlmltzdpwf98c3t1dybzb.com/wp-content/uploads/2018/04/家(背景白).jpg" name="元住宅営業マンの大月" type="l"]担保評価でNGになった物件の特徴は「私道(持分なし)・前面道路が狭い」です。

フラットではNGになったものの、都市銀行では承認になりました。この経験から、フラット35の担保評価の審査は厳しいと感じたのです。[/voice]

CIC以外の個人情報もチェックする(事前審査時に出てこなかった情報が出てくることもある。)

フラット35の事前審査と本申込でNGになる最大の理由は、個人情報を開示する場所が異なり、事前審査時の個人情報開示情報と異なった内容が出てくることです。

多くの銀行は、事前審査に個人情報開示を行う際に、CICというクレジットカード会員が登録されている会社の開示を行います。

CICで問題のある内容が記載されていなければ、事前審査の個人情報開示はクリアです。

しかし住宅支援機構で個人情報開示を開示する会社はCIC以外も2社あります。

ア.全国銀行個人信用情報センター

登録情報 登録期間 氏名、生年月日、性別、住所(本人への郵便不着の有無等を含みます。)、電話番号、勤務先等の本人情報 下記の情報のいずれかが登録されている期間 借入金額、契約日、最終返済日等の契約の内容及びその返済状況(延滞、強制回収手続、解約、完済等の事実を含みます。) 契約期間中及び契約終了日(完済していない場合は完済日)から5年を超えない期間 機構が加盟する個人信用情報機関を利用した日及び契約又はその申込みの内容等 当該利用日から1年を超えない期間 不渡情報 第1回目不渡は不渡発生日から6か月を超えない期間、取引停止処分は取引停止処分日から5年を超えない期間 官報情報 破産手続開始決定等を受けた日から10年を超えない期間 登録情報に関する苦情を受け、調査中である旨 当該調査中の期間 本人確認資料の紛失・盗難等の本人申告情報 本人から申告のあった日から5年を超えない期間 イ.株式会社日本信用情報機構

登録情報 登録期間 本人を特定するための情報(氏名、生年月日、性別、住所、電話番号、勤務先、勤務先電話番号等) 下記の情報のいずれかが登録されている期間 契約内容に関する情報(契約の種類、契約日、貸付日、契約金額、貸付金額、保証額等)及び返済状況に関する情報(入金日、入金予定日、残高金額、完済日、延滞、延滞解消等) 契約継続中及び契約終了後5年以内 取引事実に関する情報(債権回収、債務整理、保証履行、破産申立、債権譲渡等) 契約継続中及び契約終了後5年以内(ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年以内) 延滞情報 延滞継続中 延滞解消及び債権譲渡の事実に係る情報 当該事実の発生日から1年を超えない期間 申込みに基づく個人情報(本人を特定する情報並びに申込日及び申込商品種別等の情報) 照会日から6か月以内 官報情報 破産手続開始決定等を受けた日から7年を超えない期間 出典:住宅支援機構

CIC以外にも、ほぼすべての銀行が加入している全国銀行個人信用センター(JBA)や、消費者金融を中心としている株式会社日本信用情報機構(JICC)もチェックします。

CIC・JICC・JBAは、情報の保有期間等が違うため、CICに記載されていないことがJBAには記載されていたりすることもあるのです。

その結果NGになります。

過去にフラットの事前審査のCICでは問題がなかったものの、前にみずほ銀行にお金を借りていた経緯があったらしく、JBAに記録が残っていたことで本審査NGになったことがあります。[/voice]

別の物件で本審査が通っても安心してはいけない。購入物件の物件変更審査でNGになる場合もある。

本命物件以外のフラット35の本審査が通った後に、本命物件を契約し、本命以外の物件から物件変更審査を行ったところ、NGになったことがあります。

わざわざ本審査を通したのにも関わらず、別の物件に変えた瞬間にNGになるのはたまったものではありません。

ふざけた話ですが、本当にあることです。

私(売主業者)も流石にふざけた話だと思い、ARUHIの錦糸町店に連絡して経緯を確認しました。

その結果、2つの結論にたどり着きました。

ほかの物件の本審査承認を得ても、本命物件でNGをもらう理由

☑変更先の物件の担保評価が低い

☑本審査で承認を出した担当者と、NGを出した担当者が違う。審査を厳しく見られた。

本審査で承認が得られた物件と、本命物件でNGをもらった物件には、担保評価が異なるのではということでした。

確かに本承認を得られた物件は公道に接する角地で、担保評価も高そうです。

対して本命物件は、角地ではあるものの、私道のみに接している道路でした。

担保評価を低く見られた可能性も十分あり得ます。

もう一つは、本承認を出した担当者と、本命物件でNGにした担当者が全く違う説です。

これも十分考えられうことであり、同じ申込人であるはずなのに、本承認をもらったときは、追加書類(納税証明書・課税証明書)などを求められなかったはずなのに、本命物件の物件変更の審査時に、なぜか追加書類を住宅支援機構から請求されたのです。

この話を聞いた時は、ヤバい「ローン解約じゃね?」と思ったのですが、その通りの結果になってしまいました。

この教訓から学んだことは、物件変更審査時に、申込人の追加書類を求められた場合は、物件変更審査がNGの可能性がかなり高いという事です。

まとめ:フラット35は本申込から行うのが吉で、病気持ちの場合はワイド団信を使おう

フラット35の事前審査は、正直気休め程度にしかなりません。

フラット35を専門に扱う「優良住宅ローン」などでは、事前審査の不正確さを知っているので、本申込から審査してもらうことをオススメしてたりしております。

私がこの記事で一番言いたかったことは・・・

☑フラット35の事前審査は時間の無駄!1発本申込で審査しよう

☑ほかの物件での本申込の結果でもあてにならない時がある。

の2つです。

この記事によって1人でも多くの方がフラット35の事前審査の無意味さを知ってもらえればと思います。

冗談抜きで、フラット35の本審査NGによって、解約後に涙を流していた人もたくさん見てきました。

今、この記事を読んで頂いているあなたがこうならない為にも、銀行は、フラットの事前審査の正確性を上げてほしいものです。

担当営業マンとして、心からほしいと思っている物件を、買わせてあげられなかったというのは結構つらいものがあります。

くれぐれも事前審査だけの結果で契約をしようとする営業マンには注意してください。

住宅は一生懸命値引きするのに、なぜ住宅ローンにはこだわらないのでしょうか?

建売住宅・注文住宅問わずほぼすべての人が値引き交渉するのに、

なぜ住宅ローンに関して、最も良い条件にこだわらないのでしょうか?

「忙しいからローンは不動産屋に任せる」

「審査が難しいし、厳しい?」

「不動産屋が通らないって言うから?」

住宅ローンの金利が0.1%違う、保証料の条件によって総額が何十万も変わってしまいます。

これらの理由で銀行を比較しないのは非常に勿体と思いませんか?