住宅購入を考える際に一度は思いつくのが、「親からの援助」です。

しかし、親から甘えるのはちょっと・・・って思いますよね。

とはいえ、親から住宅購入時の資金援助をしてもらうのは意外と珍しくはありません。

ほかの購入者はどれくらいの割合で親から援助を受けているのかが気になると思います。

しかし親から援助を受けることで、少なくとも3つのデメリットが生じると考えております。

そこで今回は親から贈与を受ける際の注意点と、贈与後の2つのデメリットについてご紹介させていただきます。

Contents

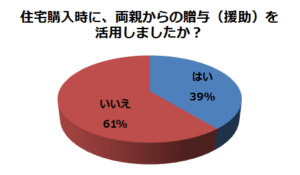

住宅購入時に親から資金援助してもらっている割合は4割!?贈与額の平均は500万円越えている事実

住宅購入者の内、親から資金援助をしてもらっている割合と金額について調べてみました。

すると親からの資金援助をしてもらって購入している人が、4割いることが2016年1月に行われたARUHIのアンケート調査でわかりました。

住宅購入者10人のうち、4人も親から資金援助をしてもらっている結果になります。なぜそこまで親が費用負担するのでしょうか?理由を調べてみたところ・・・

[aside]

☑月々の支払額を抑えてあげたかった(圧倒的1位)

☑資金援助をする事で、より良い物件を選んでほしいから

☑住宅資金援助の非課税枠を利用したいから

[/aside]

住宅資金援助の非課税枠を利用したいからという理由で、資金援助をした親御さんは少数なものの、相続税対策として、子供に資金援助をしている方も居りました。

贈与額の分布で見ると、「500万円以上600万円未満」の割合が22.9%と最も多く、次いで「100万円以上200万円未満」が19.8%、「1,000万円以上1,500万円未満」が13.0%となっています。

資金援助は平均でいくらもらっているかを調べてみると、500万円~600万円台が一番多く、平均で564万円という結果が出ております。

500万円も貰った場合で、3,000万円のローンを組む場合と、援助してもらった500万円を頭金にし、2,500万円の住宅ローンを35年間の年0.6%で借り入れした場合の月々の支払額を比較してみると、月々の支払額は約13,000円も安くなります。

資金援助をしてもらうメリットは、住宅購入後の資金計画に余裕が出てくることです。

資金援助してくれる親の特徴として、実家の近くで購入する時に資金援助することが多いです。

実家の近くで物件を購入するのであれば、資金援助の相談もしてみるのも1つの手です。

住宅購入時に親から資金援助して貰う2つの注意点

注意

☑注意点1:住宅取得時の非課税枠を使用する際は、翌年の3月15日までに確定申告をする事!

☑注意点2:相続税精算課税を使用すれば、最大3,200万円が非課税枠になるが、暦年課税の110万の非課税枠が一生使えなくなる。

1つずつ解説していきます。

注意点1:住宅取得時の非課税枠を使用する際は、翌年の3月15日までに確定申告をする事!

![]()

脱税を阻止する為に、日本の税務上、基礎控除(110万円)以上のお金を贈与するのにも、税金がかかります。

ただ住宅購入時の資金調達として、親が子供に資金を援助する場合、ある一定額を非課税枠としております。

下記をご覧ください。

*住宅を取得しようとしている子供が20歳以下だと、この制度が使えません。ご注意ください。

| 住宅用家屋の取得等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

| ~平成27年12月31日 | 1,500万円 | 1,000万円 |

| 平成28年1月1日~平成32年3月31日 | 1,200万円 | 700万円 |

| 平成32年4月1日~平成33年3月31日 | 1,000万円 | 500万円 |

| 平成33年4月1日~平成33年12月31日 | 800万円 | 300万円 |

出典:国税庁

赤い字で記載しているのは、平成30年度現在、一般的な建売住宅を購入する方に適応される、親からの資金援助の非課税枠になります。

つまり700万円までの資金援助であれば非課税になります。

ただし非課税枠の特例を使用するためには条件があります。

条件とは、親から贈与を受けた翌年の3月15日までに、贈与をしてもらった旨の確定申告をしなければなりません。

自己判断で0円と決めつけてはだめです。自己判断で決めつけてしまった場合、税務署から贈与税が請求されます。

ココに注意

申告しなかった場合の贈与税

親から700万円の資金援助をもらい、翌年の3月15日までに申告しなかった場合

700万円(贈与額)-110万円(暦年課税)=590万円(課税対象額)

親からの贈与の為、特例贈与財産用(特例税率)が該当します

| 基礎控除後の課税価格 | 200万円 以下 | 400万円 以下 | 600万円 以下 | 1,000万円 以下 | 1,500万円 以下 | 3,000万円 以下 | 4,500万円 以下 | 4,500万円 超 |

|---|---|---|---|---|---|---|---|---|

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

出典:国税庁

590万円(課税対象額)×20%=118万円

118万円ー30万円(控除額)=88万円(税金)

申告しないだけで、88万円の税金が請求されます。

合わせて住宅ローン控除の申告も一緒に行いましょう。

暦年課税の110万円と住宅取得の非課税枠はプラスして使用することができる。最大810万円が非課税になる。

上記の住宅購入時の非課税枠700万円とは別枠で、暦年課税の110万円をプラスした、810万円が親から住宅購入時の資金援助の非課税枠になります。

暦年課税の110万円とは、毎年110万円以下の贈与を受けた場合、確定申告をする必要もなく、非課税として計算されます。

毎年なので、1年ごとに使える税金優遇措置です。

つまり810万円を超える親からの資金援助をもらう場合は、上記の贈与税が適応されます。

仮に1,000万円の資金援助をしてもらった場合、1,000万ー810万=190万円が課税対処となり、贈与税は19万円になります。

この19万円を払いたくないと思った方・・・次の方法を使用しましょう。

注意点2:相続税精算課税を使用すれば、最大3,200万円が非課税枠になるが、暦年課税の110万の非課税枠が一生使えなくなる。

810万円以上の親から贈与を受ける場合は、相続時精算課税を使用することで、住宅取得時の贈与税を3,200万まで非課税にすることができます。

相続時精算課税とは、税全贈与を行う際に2,500万円までの贈与に関しては非課税となり、親が亡くなった後の相続時に生前贈与した金額が相続時の財産に評価されるという制度です。

相続時精算課税を使用すると、生前に2,500万円も受け取った場合、通常860万円の贈与税がかかりますが、これが非課税になります。

とはいえ、2,500万円以上の贈与を受けた場合は、超える範囲の20%一律が贈与税になります。

住宅購入の場合は2,500万円の相続時精算課税にプラスして住宅取得時の非課税枠700万円を足した金額が3,200万になります。

但し、相続時精算課税を使用すると、毎年非課税になる暦年課税110万が一切使えなくなります。

相続時精算課税を使用場合は暦年課税が使用できませんので、たとえ1万円でも親から贈与を受けた場合は、確定申告をしなければなりません。

親から相続税対策として、毎年資金援助をしてもらっている方であれば、相続時精算課税を使用するのはNGになります。

住宅購入時に親から資金援助して貰う2つのデメリット

ココがポイント

☑親から資金援助をしてもらうと、親の意見で家を探さないといけない

☑親の貯金額が3,000万円以下なら資金援助は断るべき!親の資金が枯渇し、親の老後の面倒を見なければいけなくなる。

親から資金援助をしてもらうと、親の意見で家を探さないといけない

![]()

親から資金援助をしてもらうデメリットとしては、戸建て探しの条件を親の意見を聞きながら家を探さないといけない事が挙げられます。

親の意見を聞きながら家を探すとなると大変です。

「立地・間取り」はもちろんの事、購入時期までも決められてしまい、親の為に家を探しているのかという形にもなりかねません。

買う方が気に入っているのに、親が反対して購入できなかったケースは良くあることです。

私の経験談ですが、親が風水にうるさい人だったら最悪です。

→北道路で東玄関の間取りは大凶?北道路で家を建てる前に知っておくべき2つの風水

風水がどうでもいい人に取ってみれば、鬼門に玄関があろうが、お風呂場があろうが使いやすければ関係ありません。

ですが、親にダメと言われたら資金提供して貰っている手前本当に欲しい物件が購入できないのはよくある話です。

風水は家を買うタイミングも気を付けなければならない為、子供が家を欲しいと思っているタイミングでも、家を買うことに思いっきり反対してきます。

結果、子供は契約書を聞いているのにも関わらず、親の反対意見で契約が壊れたことがあります。

義理の親が口うるさいと夫婦間で喧嘩するようになりますので、注意が必要です。

親の貯金額が3,000万円以下なら資金援助は断るべき!親の資金が枯渇し、親の老後の面倒を見なければいけなくなる。

![]()

親から資金をもらって家を建ててしまうと、夫婦の資金面には余裕が出てきますが、親の老後生活の資金が亡くなってしまいます。

国民年金は65歳から支給で、毎月約68,000円しかもらえません。

年収にすると78万円です。

働けなくなった65歳の親が80歳まで国民年金と厚生年金のみ暮らすとなると、老後資金が約3,000万円必要になるといわれております。

年金生活に入る時に、3000万円は用意したい、とよく言われます。

この数字は厚労省がかなり前に発表したサラリーマンであった老人夫婦二人世帯のモデル年金が月約23万円に対し、ゆとりのある老後生活費月37.9万円(生命保険文化センターのアンケート調査H16年)と差額年約180万円を意識して老後の活動的な10~15年間を賄い、予備費も含む数字です。

発表された時期もかなり前であるし、厚労省のモデル年金に当てはまる人は限られているとか、アンケート調査はどの様な「ゆとり」を反映しているのか不明ですが、老後に関する色々な本によく引用されている数字です。

ちなみ月々23万円の中には病院代を一切含めておりません。

実際には3,000万円ではなく、4,000万円ぐらいは必要なのでしょう。

親から資金援助をしてもらうということは、親が資金が枯渇したときは、資金援助をするのが筋です。

親の介護はするとしても、住宅ローンの返済に加え、親の生活費を抽出するのかなり難しいかと思います。

親から資金援助の話があったとしても、親の老後生活の資金計画に問題がないかを確認すべきでしょう。

最悪親に資金さえがあれば、介護を施設に任せるという選択肢もあります!

私の親の貯金額は2,000万円程度だったので、資金援助してもらったら親の老後の生活が不安定になってしまいます。

当然資金援助を受けません。

まとめ:家購入で親から口出しされたくないなら、自分で買うのが吉。

住宅購入時に親から資金援助をしてもらう人は、10人に4人居ります。

これから住宅購入する人も、親から資金援助をしてもらうことは他人事ではないということです。

親から資金援助をしてもらうことはいいことなのですが、資金を援助してもらう注意点として、贈与税の810万円を超えない事、援助してもらった翌年の3月15日までに申告する事、親から資金援助をうけると、親が住宅購入に対して、口出しして家が買えない事の3つです。

親からの口出しは、お金を出しているから当然のことではありますが、あくまでも家を買うのは子供たち夫婦なのです。

もし子供に資金援助をしようとしている方がこの記事を読んでいるのであれば、できる限り口出しをしないようにしてあげてください(笑)

親に資金援助して貰い、物件を購入した後でもお金を出したという関係性は消えません。

「あの時、お金出してあげたよね!」

物件に対して口うるさそう・世話しろとうるさそうな親・義理親であれば、物件を安くしてでも、お金を援助すると言われても断るのも大切です。

下記から予算を下げても、条件に合う未公開物件を探しましょう。

毎日探しているのに好条件の物件・土地が無いの理由がある!決して表に出ない未公開物件を貰う方法

![]()

SUUMOやホームズなどのネットサイトで、毎日物件を探しているけど・・・

「同じ物件ばっかり!」

「物件数が少ない!・良い物件が無いよ・・・」

と悩んでいませんか?

あなたが探している良い条件の物件・土地情報は、不動産業界ならではのある重要なことを無視しているスーモやホームズでもなかなか見つからないのが現状です。

その一方、あなたの知らないところで好条件の未公開物件を検討し、好条件の物件を購入している人を知りたくありませんか?